忘掉“大而不能倒”吧!“社区银行”是如何成为美国银行业最具争议的词汇的?

作者: 老虎资讯综合 日期:2026-06-16 16:12 阅读:0 来源:老虎资讯综合

沃尔顿州立银行( Walton State Bank)自1907年起便服务于美国堪萨斯州仅有200人的沃尔顿镇。当年,该州向缝纫机推销员盖伊·霍克(Guy Hawk)颁发了开办地方银行的许可证,约45名原始股东与他共同出资。

如今,该银行唯一的营业网点坐落在沃尔顿镇的主街上,资产规模为1250万美元,主要提供农地和牲畜购置贷款。无论从精神内涵还是法律定义来看,它都是一家典型的社区银行:资产规模小、与本地客户关系紧密、金融服务简单直接。

总部位于美国路易斯安那州北部的 起源银行(Origin Bancorp)自1912年创立以来也一直被归类为社区银行。如今,该行在五个州拥有60家网点,与沃尔顿银行相去甚远。去年秋天,起源银行因披露向已破产的次级汽车贷款机构三色控股( Tricolor Holdings)发放的贷款而受到审查——三色控股的首席执行官曾是起源银行的董事会成员,其经营失败给一系列银行造成了损失。

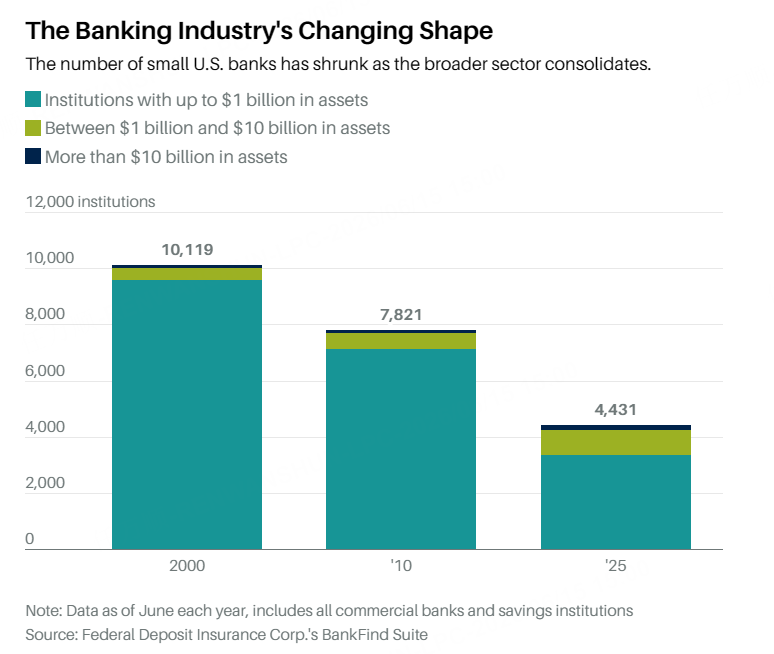

作为社区银行,起源银行和沃尔顿银行所受的监管审查力度远不及摩根大通(JPMorgan Chase)、美国银行(Bank of America)等大型银行,也不及公民金融集团(Citizens Financial Group)、锡安银行(Zions Bancorp)等大型区域性银行。美联储(Federal Reserve)对社区银行的定义是资产规模不超过100亿美元的银行,这一标准涵盖了美国约96%的联邦保险金融机构。

行业团体和主要监管机构现在表示,这一范围还不够宽泛。事实上,"社区"的定义正在成为特朗普总统第二任期内最核心的金融监管议题之一。

近几个月来,美国货币监理署(Office of the Comptroller of the Currency,简称OCC)和美国联邦存款保险公司(Federal Deposit Insurance Corp.)已将社区银行的资产门槛从100亿美元提高至300亿美元,适用于并购申请和监管审查等关键监管职能。按照300亿美元的新标准,全美4276家银行中,只有约70家不会被归类为社区银行。

美国部分共和党人认为这是必要的纠偏。"《多德-弗兰克法案》旨在终结'大而不能倒',但实际上却创造了一个让社区银行'小而难以生存'的监管环境,"田纳西州共和党参议员比尔·哈格蒂(Bill Hagerty)在2月的参议院银行委员会听证会上表示,"对于小型银行而言,结果是一场浩劫。自2010年以来,美国已失去了3600家社区银行。"

社区团体和部分民主党人则表示,放宽社区银行的定义可能带来意想不到的后果,包括丧失社区导向型贷款的优势。

"社区银行在支持地方经济增长方面发挥着关键作用,通过基于关系的贷款、本地化决策以及对所服务社区的坚定承诺来实现这一目标,"美国独立社区银行家协会(Independent Community Bankers of America,简称ICBA)首席执行官丽贝卡·罗梅罗·雷尼(Rebeca Romero Rainey)表示,"这正是社区银行的本质特征——专注于责任担当、本地参与和满足客户需求。"

美国全国社区再投资联盟(National Community Reinvestment Coalition,简称NCRC)是一家经济公正倡导组织,负责协调银行与社区团体之间的社区利益协议。该组织表示,货币监理署的计划削弱了1977年《社区再投资法案》的效力,该法案要求银行服务于当地社区,包括中低收入社区。

"如果监管机构对这些申请只做敷衍审查,很可能无法履行确保银行提供公共利益的职责,"NCRC首席执行官杰西·范托尔(Jesse Van Tol)在1月致货币监理署的信函中写道。

新规已于4月生效。

在300亿美元的门槛下,更多消费者可能会与贷款账簿质量审查不如以往严格的机构打交道,或者这些机构被要求在资产负债表上持有的资本也会减少。

"我认为可以说,300亿美元规模的银行并不是真正的'社区银行'——至少其中很多可能是跨州经营的复杂机构,"宾夕法尼亚大学沃顿商学院(Wharton School)法律研究与商业伦理教授戴维·扎林(David Zaring)表示。

与此同时,如果小型银行能够将资金从合规成本转向更多服务,大型银行可能会面临来自它们的竞争。

围绕"社区"定义展开的争论,是美国政府自2008-09年金融危机以来最重大的银行监管改革的一部分。包括马萨诸塞州参议员伊丽莎白·沃伦(Elizabeth Warren)和加利福尼亚州众议员玛克辛·沃特斯(Maxine Waters)在内的民主党人正在抵制监管机构的努力,称特朗普任命的官员正以帮助地方社区为幌子削弱监管。

"相关政策正在不利于最安全、对实体经济支持最大的机构——社区银行,同时大规模、不公平地偏袒风险最高的机构——大型银行、加密货币银行和金融科技公司,"Better Markets经济增长与金融稳定主管、前美联储金融机构政策专家菲利普·巴西尔(Phillip Basil)表示。

Truist证券分析师布莱恩·福兰(Brian Foran)表示,在数字银行时代,"社区银行"一词已在一定程度上失去了原有含义。以金融科技公司Chime为例,该公司通过两家符合社区银行监管定义、资产各不足100亿美元的银行提供银行产品。福兰指出, Chime去年开设了美国13%的新支票账户。"这个'社区'可真不小!"

NCRC则强调,即使在数字时代,实体网点的存在仍然必要。"网点对于传统上服务不足的社区至关重要,这样他们就不必依赖收费高昂的发薪日贷款机构或支票兑现服务,"该组织在近期的信函中写道。信中还补充说,在新的社区标准下,这类网点可能会受到更少的关注。

银行游说团体意识到,他们在华盛顿的影响力可能前所未有地强大,正在下一轮选举到来之前尽可能推动更多变革。

不过,监管机构能够独立通过的改革仍有限度。Raymond James分析师丹尼尔·塔马约(Daniel Tamayo)表示,美联储可能不会提高其100亿美元的门槛,部分原因是这需要国会立法。不过,塔马约表示,美联储可以在无需国会批准的情况下,通过规则调整来改变对中小型银行的监管方式,"我们认为这种可能性正在增加。"

他表示,此举可为银行在跨越100亿美元资产门槛时每年节省数百万美元的合规成本。

在美联储内部,推动放松小型银行监管的银行游说者赢得了一位有影响力的盟友:负责监管事务的副主席米歇尔·鲍曼(Michelle Bowman)。作为美联储的首席银行监管官员,社区银行对她而言具有特殊的个人意义。

她的家族自1882年起便从事银行业,当时她的高祖父参与创建了堪萨斯州的 农牧银行(Farmers & Drovers Bank)。她本人在2010年至2017年间曾在该行工作。

"我最具挑战性的角色是合规官——与我们的小团队一起落实许多危机后的新法规,"她在2018年表示,"尽管危机暴露了美国金融体系中需要解决的薄弱环节,但我亲眼目睹了危机后建立的监管环境如何使社区银行处于不利地位。"

鲍曼支持提高针对小型银行"僵化且过时"的资产门槛。

与此同时,社区银行正在努力捍卫自己的领地。在一项新的广告宣传活动中,美国独立社区银行家协会攻击信用合作社一边逃避联邦税收,一边破坏社区银行的使命。"大型信用合作社已经把自己的把戏练得炉火纯青:一边自诩为社区卫士,一边悄悄让责任担当、税收公平和消费者选择权消失殆尽。"

作为回应,信用合作社指责ICBA伪善,并宣扬自身的社区属性。

"让我们坦诚面对这件事的实质,"美国国防信用合作社理事会(Defense Credit Union Council)首席倡导官杰森·斯特夫拉克(Jason Stverak)当时表示,"这不过是银行游说团体资金充裕的一次企图,目的是转移政策制定者对其自身税收优惠待遇的注意力,同时攻击数百万美国人信赖的合作金融机构。"

版权声明

1. 未经《新西兰天维网》书面许可,对于《新西兰天维网》拥有版权、编译和/或其他知识产权的任何内容,任何人不得复制、转载、摘编或在非《新西兰天维网》所属的服务器上做镜像或以其他任何方式进行使用,否则将追究法律责任。

2. 在《新西兰天维网》上转载的新闻,版权归新闻原信源所有,新闻内容并不代表本网立场。

- 南岛多家超市紧急召回多款熟食:疑混入玻璃碎片

- 一笔投资带来1200倍回报:90后华人姑娘再登新西兰富豪榜

- 南岛父子经营被盗车拆解黑产:涉百辆失窃车辆 父入狱儿认罪

- 新西兰男子涉嫌在瑞典小镇行凶后自杀 致两名女童伤势严重

- 太突然!中国买家,带着惊人资金撤离澳洲!

- 因为四棵树惹上官司!奥克兰华人项目经理被定罪

- 黑幕被揭:新西兰移民局$3300万项目无任何交付被彻底关停

- 视频疯传:新西兰女游客正用手机导航,旗舰苹果手机被抢走

- 独中两元!新西兰华裔球员世界杯首秀惊艳世界

- 新西兰苹果企业宣布在中国维权胜诉 获赔逾百万元人民币

- 奥克兰街头再现“假和尚”骗局 警方提醒民众切勿给钱

- 【天维实时更新】比赛结束:新西兰首场小组赛2比2战平伊朗

- 最高刑期拟提至10年!NZ国会正审议审议新法严打移民剥削

- 最新民调:新西兰两大党支持率双双下滑 执政三党联盟优势微弱

- 特朗普宣布与伊朗达成停战协议 霍尔木兹海峡全面解封

- 她曾是“第一美女”:拒绝刘德华求婚后,却被家暴12年!

- 奇妙误会!新西兰老人出院“叫错家属” 好心人顺手把老人送回家

- 两度领先后防“自杀”:新西兰2-2痛失好局 华裔国脚双响创历史

- NZ绿党痛批:150个最富家族财富=全国半数人口总资产

- NZ总理暗示征收“床位税” 纳税人联盟:请放过新西兰人